Le 10 février 2024, Pierre M. né en janvier 1962, avait prévu un grand raout dans cette jolie petite auberge des Dombes. Il avait scrupuleusement choisi ses invités et commandé un alléchant menu de saison. Il attendait ce moment depuis tant d’années ! L’heure était enfin venue de tirer sa révérence et de prendre une retraite bien méritée.

C’était sans compter sur cette journée du 14 avril 2023 et la promulgation de la réforme des retraites portée par la Première ministre Elisabeth Borne.

Cette réforme apporte son lot de changements dont le plus emblématique et le plus controversé est sans aucun doute le report progressif de l’âge légal de départ en retraite.

Si certains ont rapidement assimilé les principaux changements induits par la réforme, pour beaucoup les enjeux demeurent obscurs.

Alors qu’elle est déjà effective, nous allons la passer au peigne fin pour vous, avec des exemples précis et simples pour mieux la comprendre.[1]

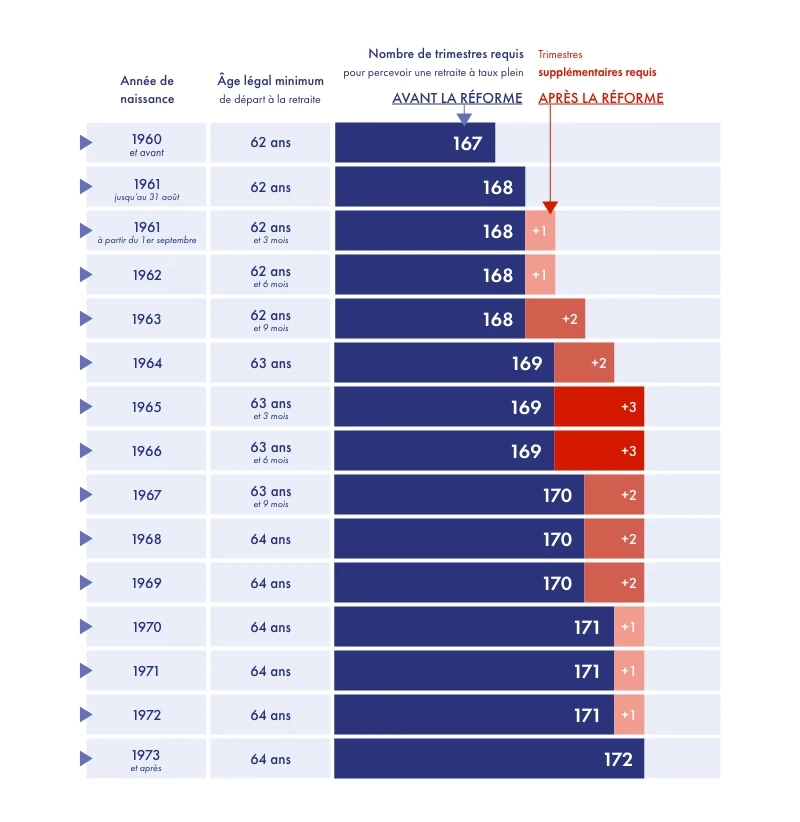

Âge légal et durée d’assurance : un impact immédiat

La question revient sur toutes les lèvres : « à quel âge aurai-je le droit de partir en retraite ? ».

Si ce n’est déjà fait nous vous conseillons grandement de faire appel aux simulateurs du site info retraite pour calculer votre âge légal de départ possible.

Dans le graphique ci-dessous nous détaillons l’âge légal minimum en fonction de l’année de naissance :

Vous connaissez donc votre âge de départ théorique en retraite.

Cependant, il existe bien des cas de figure où vous pourrez prétendre à un départ plus tôt.

C’est le cas du départ anticipé.

Le départ anticipé

Le départ anticipé, comme son nom l’indique, permet à l’assuré de partir en retraite avant d’avoir atteint l’âge légal de départ.

Il existe plusieurs cas possibles de retraite anticipée, celle-ci peut être conditionnée par votre carrière ou votre santé :

Les cas des salariés, artisans, commerçants, ou salariés agricole

Le taux plein de 50 % est accordé automatiquement à 67 ans quelle que soit la durée d’assurance du travailleur. Ce taux plein automatique n’a pas été modifié par la réforme des retraites 2023.

Si vous partez en retraite avant 67 ans, la donne change. Le taux utilisé pour calculer votre pension sera minoré si votre carrière est incomplète.

💡Taux plein = durée minimale d’assurance.

Si la formule n’est pas respectée, une décote de 1,25 % par trimestre manquant, sera imputée au taux de liquidation de la retraite.

Prenons donc l’exemple de Didier, né en 1968, qui totalisera 170 trimestres à l’âge légal de départ en retraite.

Il lui manque 2 trimestres pour atteindre les 172 trimestres requis pour sa génération ou 16 trimestres avant d’atteindre le taux plein automatique.

Entre ces deux décomptes, c’est le plus avantageux qui est retenu, soit 2 trimestres.

Comme nous l’avons vu, son taux de liquidation va subir une décote de 2 x 1,25% = 2,5 %, pour se porter au final à 48,75 %.

Il lui suffirait de reporter son départ de 6 mois pour bénéficier du taux plein.

Le cas des professions libérales

La retraite de base des professions libérales repose sur un système d’attribution de points.

La valeur de ces points a une incidence au moment de la liquidation de la retraite, tout comme les trimestres acquis. Une durée d’assurance insuffisante, tous régimes confondus, impliquera un abattement de la pension (1,25 % par trimestre).

À 67 ans, le taux plein sera automatiquement attribué.

Concernant les régimes complémentaires, chaque section professionnelle applique ses propres règles :

les pharmaciens obtiennent le taux plein à 67 ans

les experts-comptables quant à eux l’ont à 65 ans

les médecins peuvent partir plutôt encore grâce au dispositif de « retraite en temps choisi ».

Que vous soyez salarié ou professionnel libéral, vos retraites sont émaillées de toutes sortes de majorations de durée d’assurance, la plus fréquente étant celle associée aux enfants.

Ces majorations peuvent améliorer le montant de votre pension et atténuer, voire neutraliser, les effets de la décote.

❗Attention de ne pas confondre majoration de durée d’assurance et majoration de pension.

Les parents de trois enfants et plus peuvent bénéficier d’une majoration de pension de leur retraite de base de 10 %.

⇝ La réforme Borne a étendu cette majoration au régime de base des professionnels libéraux.

L’optimisation des droits

Dans de nombreux cas, départ à la retraite rime avec baisse des revenus. Pourtant, il existe des leviers pour optimiser le montant de sa pension.

La surcote

La surcote récompense les travailleurs qui prolongent leur activité. Tous les trimestres cotisés en sus de la durée d’assurance requise et au-delà de l’âge légal (64 ans à terme) bénéficieront d’une majoration.

Prenons l’exemple d’Adrien né en novembre 72 qui pourra prétendre à la retraite le 1er décembre 2036, il aura 64 ans.

À cette date il réunira bien les 172 trimestres requis pour le taux plein.

S’il choisit de poursuivre son activité, chaque trimestre comptabilisé à partir du 1er janvier 2037 sera surcoté.

La valeur de cette surcote est de 1,25 % par trimestre pour les assurés du régime général et de la sécurité sociale des indépendants. Elle s’élève à 0,75 % pour les professionnels libéraux (1,25% pour les trimestres cotisés après le 1er septembre 2023).

2023 a donné naissance à une nouveauté : la surcote parentale.

Quoi de mieux que le cas de Nadine, 63 ans et trois enfants, pour illustrer cette nouveauté ?

Nadine dispose déjà des 172 trimestres requis pour le taux plein. Elle ne remplit pas les conditions pour partir avant 64 ans mais son droit à surcote débutera bien 63 ans. À 64 ans elle possédera déjà une surcote de 5 %.

Le rachat de trimestre

En fonction de votre carrière et de votre régime d’affiliation, il existe un dispositif spécifique de rachat qui peut être actionné.

Le rachat « Fillon » aussi appelé « versement pour la retraite »

Ce rachat est ouvert à tous les régimes. Il permet de racheter, dans la limite de 12 trimestres, des périodes peu ou pas cotisées, voire des années d’études supérieures.

❗En revanche, les trimestres acquis par ce biais ne peuvent pas être pris en compte pour l’appréciation d’un départ anticipé carrière longue.

Pour les salariés, artisans ou commerçants, le rachat Fillon augmente le taux et/ou la durée d’assurance selon l’option choisie :

1ère option : les trimestres achetés augmentent le taux de liquidation de la pension de base mais n’ont pas d’effet sur le calcul de la durée d’assurance

2ème option : les trimestres rachetés augmentent le taux et la durée assurance. Cette option est malheureusement bien plus onéreuse.

La réforme 2023 a assoupli l’accès au rachat à coût réduit, vous pouvez désormais demander ce rachat :

Au titre des études supérieures, si vous déposez votre demande avant le 31 décembre de l’année de vos 40 ans.

Auparavant il fallait l’effectuer dans les 10 ans suivant la fin de vos études.

Au titre des stages en entreprise, si la demande est déposée avant le 31 décembre de l’année de vos 30 ans.

Précédemment, la demande devait être faite dans les deux années suivant la fin du stage.

Quelle incidence pour la réforme 2023 ?

Certaines personnes estiment avoir racheté des trimestres inutilement suite au relèvement de l’âge légal de départ à la retraite et la hausse de la durée d’assurance. Pour ceux-là, il est possible jusqu’au 14 avril 2025 d’y renoncer et d’en demander le remboursement, à condition de n’avoir fait valoir aucun droit retraite.

Le rachat « Madelin »

Il est spécifique aux artisans et commerçants.

Ce dispositif permet de racheter des trimestres afin d’en valider quatre pour chaque année civile.

Sa seule contrainte et d’en faire la demande dans un délai de six ans suivant la date à laquelle les revenus professionnels sont définitivement connus.

Aménager la fin de sa carrière

Pour les amoureux du travail, ceux qui ont peur du changement, ou ceux qui ont des contraintes financières, plusieurs solutions existent pour ménager la chèvre (le travail) et le chou (la retraite).

La retraite progressive

Il s’agit là d’un dispositif qui permet, sous certaines conditions, de continuer à travailler à temps partiel tout en percevant une partie de ses retraites.

Versées à titre provisoire, les pensions seront recalculées au moment de la retraite définitive afin de prendre en compte cette dernière période d’activité.

Cette retraite « à la carte » est ouverte aux salariés, aux artisans et commerçants et la réforme borne l’a élargi aux professionnels libéraux et aux fonctionnaires.

Cependant, la chose n’est pas si simple, il faut remplir plusieurs conditions pour y prétendre :

réunir au moins 150 trimestres

avoir deux ans de moins que l’âge légal de départ à la retraite (tableau ci-dessous)

avoir une quotité de travail ne pouvant être inférieure à 40 % ni supérieure à 80 %

percevoir un revenu annuel supérieur ou égal à 40 % du SMIC brut

Retraite progressive selon votre génération

Année de naissance

Âge légal de départ en retraite

Âge possible d'entrée en retraite progressive

(âge légal - 2 ans)

Du 01/01 au 31/08/1961

62 ans

60 ans

Du 01/09/1961 au 31/12/1961

62 ans et 3 mois

60 ans et 3 mois

1962

62 ans et 6 mois

60 ans et 6 mois

1963

62 ans et 9 mois

60 ans et 9 mois

1964

63 ans

61 ans

1965

63 ans et 3 mois

61 ans et 3 mois

1966

63 ans et 6 mois

61 ans et 6 mois

1967

63 ans et 9 mois

61 ans et 9 mois

À partir de 1968

64 ans

62 ans

Le cumul emploi-retraite

Vous êtes retraité, et pour des raisons qui n’appartiennent qu’à vous, vous souhaitez reprendre une activité professionnelle tout en conservant le bénéfice de vos pensions de retraite ?

Le cumul emploi-retraite est fait pour vous !

Deux dispositifs coexistent, étudions-les en détail :

Le cumul emploi-retraite intégral (ou libéralisé)

Pour bénéficier d’un cumul emploi-retraite affranchi de toute limite, trois conditions doivent être réunies :

Bénéficier d’une retraite à taux plein.

Liquider l’ensemble des droits retraites auprès des régimes auxquels vous avez été affilié.

Si vous êtes salarié, vous devez cesser votre activité précédente avant d’en reprendre une nouvelle.

Si ces conditions sont réunies vous pourrez cumuler en totalité les revenus générés par votre activité et votre retraite.

Quel impact la réforme a-t-elle eu sur le CER ?

Grâce à la réforme, il est désormais possible de générer des nouveaux droits alors qu’on cumule emploi et retraite.

Toutefois, ces droits sont contenus dans la limite de 5 % du PASS soit 2200 € en 2023.

Le cumul emploi-retraite limité (plafonné)

Si, pour l’une ou l’autre des raisons précédemment citées, vous ne pouvez prétendre au cumul intégral, le cumul emploi-retraite limité est fait pour vous.

Ici, le cumul de la pension de retraite et du revenu d’activité reste envisageable, mais dans une certaine limite.

Le tableau ci-dessous les recense pour vous :

Artisans & commerçants

Professions libérales

Régime général (plafond pour le régime de base)

- Revenus annuels n’excédant pas la moitié du PASS (21 996 € en 2023).

Revenus nets procurés doivent être inférieurs au PASS (43 992 € en 2023).

Revenus + pensions (base + complémentaires) ne doivent pas dépasser la moyenne mensuelle des salaires des 3 derniers mois d’activité salariée ou, si ce plafond est plus favorable à l’assuré, 160% du SMIC en vigueur sur la base de 1820 heures par année civile.

- Dans les zones de revitalisation rurale et quartiers prioritaires : la limite est le PASS (43 992 € en 2023).

+ Délai de carence de 6 mois si reprise chez l’ancien employeur.

❗Notons que, contrairement au cumul intégral, les cotisations versées dans le cadre d’un cumul plafonné sont non productives de droits.

Notre tour d’horizon de la retraite et des conséquences de la réforme Borne 2023 est terminé.

Le résultat le plus marquant de cette réforme est assurément le report de l’âge légal de départ pour certaines générations et l’augmentation de la durée d’assurance.

Cela étant, rien n’est perdu, il existe des dispositifs qui facilitent un départ anticipé en retraite.

Vous êtes déjà convaincus par les bénéfices d’une telle stratégie et souhaitez monter en compétence ? Venez découvrir le catalogue de formation Factorielles. Vous y trouverez assurément votre bonheur. 💖

Rejoignez-nous sur Youtube, Linkedin ou X pour réagir à cet article. 👍

[1] J’oubliais ! Pour ceux qui se soucient de Pierre, son départ est repoussé en août par la réforme. Il prend son mal en patience mais, bonne nouvelle, l’auberge accepte de décaler sa soirée de gala !

Il n’y a pas de commentaire mais vous pouvez être le premier à en écrire un :)